FAQ

FAQ

freee会計に関するFAQ

カテゴリ一覧

-

基本設定(freee会計)

-

決算・確定申告

-

証憑の取り込み

-

受注・発注

-

その他(freee会計)

-

日々の取引登録

- 【個人】ポイントを使って経費を支払った際の処理方法

- 登録済みの取引を一括で修正したい

- 売掛金の消込方法について(明細あり)

- 売掛金の消込方法について(明細なし)

- 現金の売上を口座に入金した際の処理について

- 🎦重複した取引を削除したい

- 🎦取引を手動で登録したい

- 🎦登録済みの取引を一つひとつ修正したい

- 🎦明細を手動で登録したい

- 🎦前期に発生した取引で、支払いを行ったのが今期だった場合の処理方法

- 🎦クレジットカードの口座がマイナスになってしまう

- 毎月入ってくる決まった金額の明細を自動で取引登録したい(自動登録ルールの作成)

- 🎦支払手数料が引かれた金額の売上げを登録したい

- 取引先・品目・部門・メモタグ・備考を設定したい

- 【個人】「事業主貸」「事業主借」とはなんですか?

- クレジットカード口座の残高がずれてしまっている

- 作成済の自動登録ルールを編集したい

- 不要になった自動登録ルールはどうしたらいいですか?

Q【個人】確定申告とは

A

所得税の確定申告は、前年の所得税額を確定し、過不足額を精算する手続きです。税金を納め過ぎた方には還付されます。反対に、納付すべき額がある方は残額を納付する必要があります。

確定申告とは

1月1日から12月31日までの一年間の事業活動などによる所得から税金を算出し、申告・納税(または還付)する手続きを確定申告といいます。毎年3月15日までに前年分の申告を行う必要があります(土日の場合は、翌月曜日)。

所得税は、所得の種類に応じて課税のされ方が異なります。

| 所得の種類 | 所得金額の求め方 | |

| 利子所得 | 公債・社債・預貯金利子などの所得 | 収入金額=利子所得の金額 |

| 配当所得 | 株式・出資配当などの所得 | 収入金額−株式等の元本取得のために要した負債の利子 |

| 不動産所得 | 地代・家賃・権利金などの所得 | 収入金額−必要経費 |

| 事業所得 | 営業・農業など事業を行っている場合の所得 | 収入金額−必要経費 |

| 給与所得 | 給料・賃金・賞与などの所得 | 収入金額−給与所得控除額 |

| 退職所得 | 退職金・一時恩給などの所得 | (収入金額−退職所得控除額)×1/2 ※ 特定役員の場合上記の1/2の適用はなし |

| 山林所得 | 山林を売ったときなどの所得 | 収入金額−必要経費−特別控除額 |

| 譲渡所得 | 土地・家屋・株などの資産を売った場合の所得 | 収入金額−資産の取得価額−譲渡費用−特別控除額 |

| 一時所得 | 賞金・懸賞当選金・生命保険の満期返戻金などの所得 | 収入金額−必要経費−特別控除額 (課税対象となるのは、さらに1/2した金額) |

| 雑所得 | 公的年金等 | 収入金額−公的年金等控除額 |

| 上の所得に当てはまらない所得 | 収入金額−必要経費 |

freee会計ではこれらのうち「事業所得」や「不動産所得」について日々記帳を行い、その他の所得は確定申告時に合算させます。

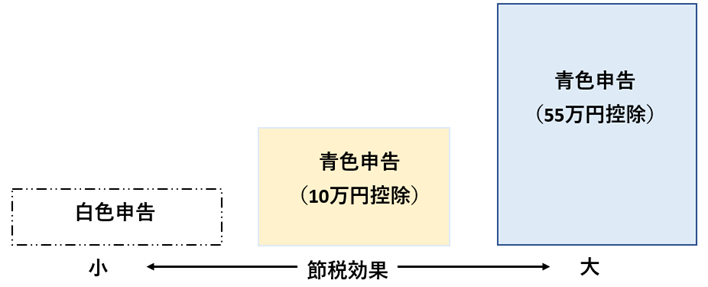

確定申告の種類

確定申告は、記帳方法など行う作業が異なる3つの申告方法があります。記帳が必要な代わりに、55万円の控除を受けることができ、節税効果が期待できるのが青色申告(55万円控除)です。freeeは、どの記帳方法にも対応しておりますが、2014年から白色申告も記帳が必要(*)となりましたので、freeeで確定申告を行うのであれば、ぜひ55万円控除で行いましょう。

※2014年1月より、すべての白色申告者に記帳の義務、及び帳簿の保存義務が必要となりました。記帳は、複式簿記のように複雑なものではなく、家計簿の要領で日々の支出・収入を記帳すればOKです。

<確定申告の種類>

| 青色申告(55万円控除) | 青色申告(10万円控除) | 白色申告 | |

| 記帳方法 | 複式簿記 | 簡易簿記 | 簡易簿記 |

| 記帳の義務 | あり | あり | あり |

| 帳簿の保存義務 | あり | あり | あり |

| 特別控除額 | 55万円 | 10万円 | なし |

| 必要な決算書 | 青色申告決算書 (貸借対照表と損益計算書) | 青色申告決算書 (損益計算書のみ) | 収支内訳書 |

| 赤字の3年間繰越 | あり | あり | なし |

| 固定資産になる金額基準 | 30万円以上 | 30万円以上 | 10万円以上 |

| 青色事業専従者給与 (家族への給与) | 制限なし | 制限なし | 制限あり |

| 事前の届け出 | 必要 | 必要 | 不要 |

| freeeで対応 | 対応している | 対応している | 対応している |