FAQ

FAQ

freee会計に関するFAQ

カテゴリ一覧

-

基本設定(freee会計)

-

決算・確定申告

-

証憑の取り込み

-

受注・発注

-

その他(freee会計)

-

日々の取引登録

- 【個人】ポイントを使って経費を支払った際の処理方法

- 登録済みの取引を一括で修正したい

- 売掛金の消込方法について(明細あり)

- 売掛金の消込方法について(明細なし)

- 現金の売上を口座に入金した際の処理について

- 🎦重複した取引を削除したい

- 🎦取引を手動で登録したい

- 🎦登録済みの取引を一つひとつ修正したい

- 🎦明細を手動で登録したい

- 🎦前期に発生した取引で、支払いを行ったのが今期だった場合の処理方法

- 🎦クレジットカードの口座がマイナスになってしまう

- 毎月入ってくる決まった金額の明細を自動で取引登録したい(自動登録ルールの作成)

- 🎦支払手数料が引かれた金額の売上げを登録したい

- 取引先・品目・部門・メモタグ・備考を設定したい

- 【個人】「事業主貸」「事業主借」とはなんですか?

- クレジットカード口座の残高がずれてしまっている

- 作成済の自動登録ルールを編集したい

- 不要になった自動登録ルールはどうしたらいいですか?

Q【個人】固定資産を登録する(固定資産台帳)

対象プラン:法人

対象なし

対象プラン:個人

スターター スタンダード プレミアム

高額(10万円以上)で1年以上使用する固定資産を購入した場合、長期に渡り使用する実態に合わせ、徐々に経費にする必要があります。例えば、新車の普通自動車の法定耐用年数は6年であり、購入した年に一度に経費にするのではなく、6年に渡って徐々に経費にします。

この経費化の処理を 減価償却 といいますが、freeeでは固定資産台帳を用いてこれを行います。固定資産台帳へ登録された資産は、自動で減価償却費の計算と減価償却費仕訳の登録が行われます。

!注意

本記事は【個人】プラン向けのヘルプページです。【法人】の場合については「【法人】固定資産を登録する(固定資産台帳)」をご覧ください。

固定資産を購入したときの処理

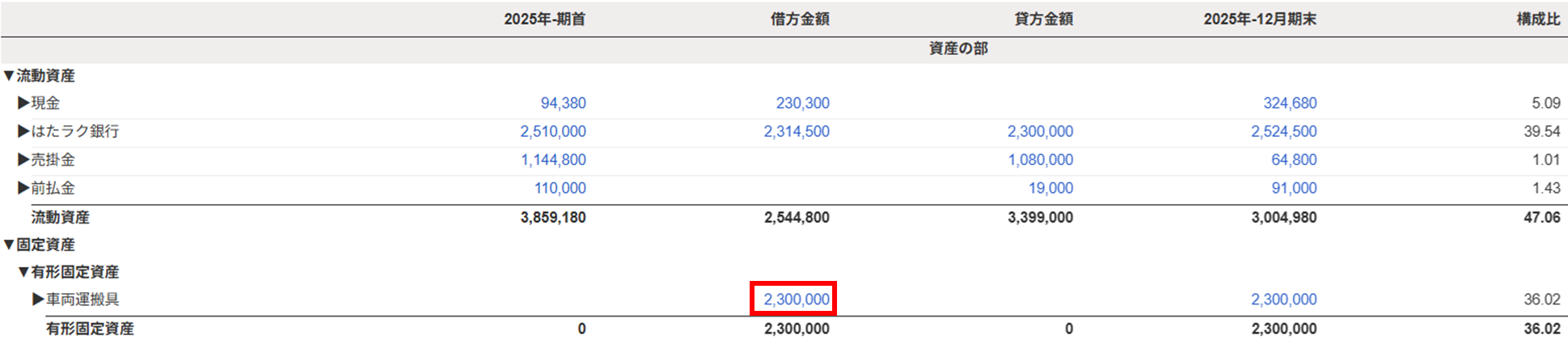

freeeでは、固定資産を購入した際に①取引 と②固定資産台帳 の両方へ登録します。

❶ 固定資産の支出取引の登録:(目的)固定資産の取得を計上する (※)

❷ 固定資産台帳への登録:(目的)取得以降の減価償却費を自動で計上する、固定資産の情報を管理する

☑

※ 前期から引き継ぐ固定資産については、freeeの利用初年度に「取引」ではなく「開始残高」として入力します。

»固定資産の支出取引の登録

[取引入力]メニュー →[収入・支出形式(取引の一覧・登録)]または[自動で経理]より、固定資産を購入した取引を登録します。

入力した金額は、このあと固定資産台帳にも登録しますので、メモしておきます。

なお、当期に取得した固定資産は、[会計帳簿]メニュー →[貸借対照表]の「固定資産」の項目から確認できます。固定資産毎に、借方発生差額分について[固定資産台帳]にも登録が必要ということになります。

»固定資産台帳への登録

[確定申告]メニュー →[固定資産台帳]を開き、[+固定資産を登録]ボタンをクリックして、固定資産の登録に進むことができます。

固定資産台帳への登録内容

固定資産台帳への各種登録内容は「基本情報」「償却情報」「管理情報」の3カテゴリに分かれています。カテゴリ別の各入力項目の詳細は次のとおりです。

»基本情報

| 項目 | 必須 / 任意 | 内容 |

|---|---|---|

資産の名前 | 必須 | 資産の名称を入力します。 |

取得日 | 必須 | 固定資産を取得した日を入力します。 |

事業共用開始日 | 必須 | 基本的には「取得日」と同じ日付です。ただし、開業前に購入した固定資産の場合や、プライベートの資産を事業に転用した場合など、取得日と実際に使い始めた日が異なる場合はこちらへ入力します。取得日より後に事業供用開始日が設定されていると、事業供用開始日以降の減価償却費のみが計上されます。 |

取得価額 | 必須 | 購入にかかった金額を入力します。通常、手数料や運送費等の付随費用も取得価格に含めますが、自動車取得税や不動産取得税などの租税公課は含めずに処理することもできます。 詳細については、国税庁「No.5400 減価償却資産の取得価額に含めないことができる付随費用」も併せてご覧ください。 |

勘定科目 | 必須 | 登録する固定資産に適する勘定科目を選択します。例えば、自動車の場合「車両運搬具」となります。 ※ ご不明な点がある場合は、税理士や税務署へご相談ください。 |

数量・面積 | 必須 | 数量または面積を記入します。 |

»償却情報

| 項目 | 必須 / 任意 | 内容 |

|---|---|---|

償却方法 | 必須 | 固定資産の償却方法を選択します。 • 通常の有形固定資産の場合: • 開業費などの繰延資産やソフトウェアなどの無形資産の場合:「均等償却」とします。

|

耐用年数 | 必須 | 固定資産の耐用年数を「主な減価償却資産の耐用年数表」(外部サイト)を参考に入力します。 ※ ご不明な点がある場合は、税理士や税務署へご相談ください。 |

期首残高 | 任意 | 次の各ケースに合わせて、それぞれ期首残高を入力します。 • 今期に購入した固定資産の場合: |

改定取得価額 | 任意 | 定率法の固定資産で、改定償却が開始している場合に入力します。 詳しくは、国税庁「No.5410 減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」をご確認ください。 |

事業利用割合 | 任意 | 該当資産の事業で利用される比率を入力します。 • 事業のみに使用する固定資産の場合:「100」と入力します。 |

不動産貸付割合 | 任意 | ※事業所の設定にて[不動産所得使用区分]を[使用する]に設定している場合に表示されます。 貸付割合の比率を入力します。この割合に応じて「[不]減価償却費」に按分されます。 |

製造業利用割合 | 任意 | ※事業所の設定にて[製造業向け機能]を[使用する]に設定している場合に表示されます。 製造業利用比率を入力します。この比率に応じて「[製]減価償却費」に按分されます。 |

特別(割増)償却費 | 任意 | 特別償却費がある場合に入力します(通常は空欄です)。ここでの入力額は減価償却費に加算されます。 詳しくは、国税庁「No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)」をご確認ください。 |

減価償却端数処理方法 | 任意 | 減価償却費の計算上、端数が生じた場合の処理を「切り上げ」または「切り捨て」のいずれかから選択します。 |

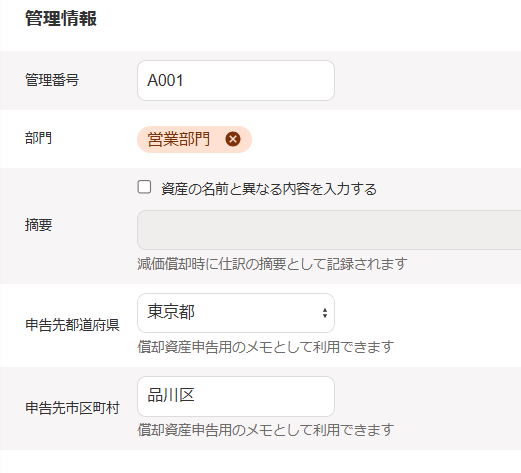

»管理情報

| 項目 | 必須 / 任意 | 内容 |

|---|---|---|

管理番号 | 任意 | 必要に応じて固定資産に番号を割り当てるための項目です。 割り当てた管理番号をシールなどで固定資産に貼付(有形の場合)しておくと、固定資産を棚卸する際に便利です。 |

部門 | 任意 | 固定資産の残高を計上する部門を選択します。 ここで選択した部門は、減価償却費の仕訳にも付与されます。。 |

摘要 | 任意 | 入力しておきたい摘要があれば入力します。 ここで入力した摘要は、減価償却費の仕訳に「備考」として登録されます。 |

改定取得価額 | 任意 | 定率法の固定資産で、改定償却が開始している場合に入力します。 詳しくは、国税庁「No.5410 減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」をご確認ください。 |

申告先都道府県 | 任意 | 償却資産申告用にメモしたい場合に入力します。 |

申告先市区町村 | 任意 | 償却資産申告用にメモしたい場合に入力します。 |

不動産所得がある場合の減価償却割合の指定について

不動産所得がある場合の減価償却割合の指定について

不動産所得がある場合、「不動産貸付割合」(不動産事業で用いる割合)を入力します。

不動産事業で利用する割合は、事業利用割合に含めず「事業利用割合」「不動産貸付割合」「プライベート利用割合」の合計が100%となるように入力します。

※ 「不動産貸付割合」項目は、[設定]メニュー →[事業所の詳細設定]にて、不動産所得使用区分を「使用する」とした場合に表示されます。

登録した固定資産の詳細・減価償却費を確認する

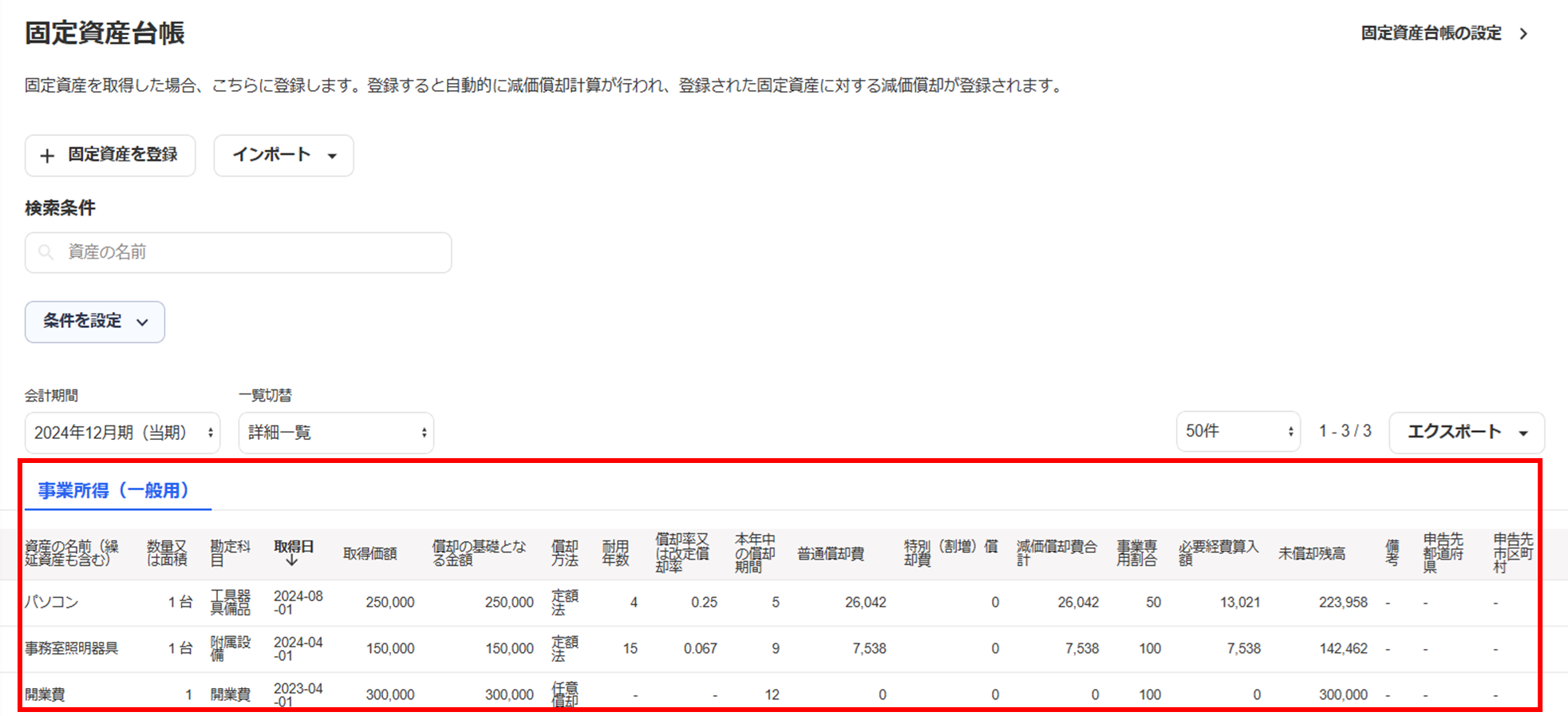

»固定資産の詳細一覧

固定資産台帳(固定資産の一覧)を開くと、デフォルトでは固定資産の簡易情報を一覧で閲覧できますが、一覧切替の項目を[詳細一覧]に変更しますと、固定資産の詳細情報を一覧で閲覧できます。

詳細一覧では、基本的に各固定資産の詳細画面で閲覧できる項目を一覧で閲覧できますが、詳細一覧の「摘要」は固定資産の登録時に入力した「摘要」とは異なりますのでご注意ください。(少額償却を選択した際に「措法28の2」と表示されるなど、適用される法令などの情報が表示されます)

»勘定科目ごとの小計を確認する

「一覧切替」の項目を「勘定科目別一覧」を選択することで、勘定科目ごとの小計金額と、その内訳を確認することができます。

»各固定資産の詳細

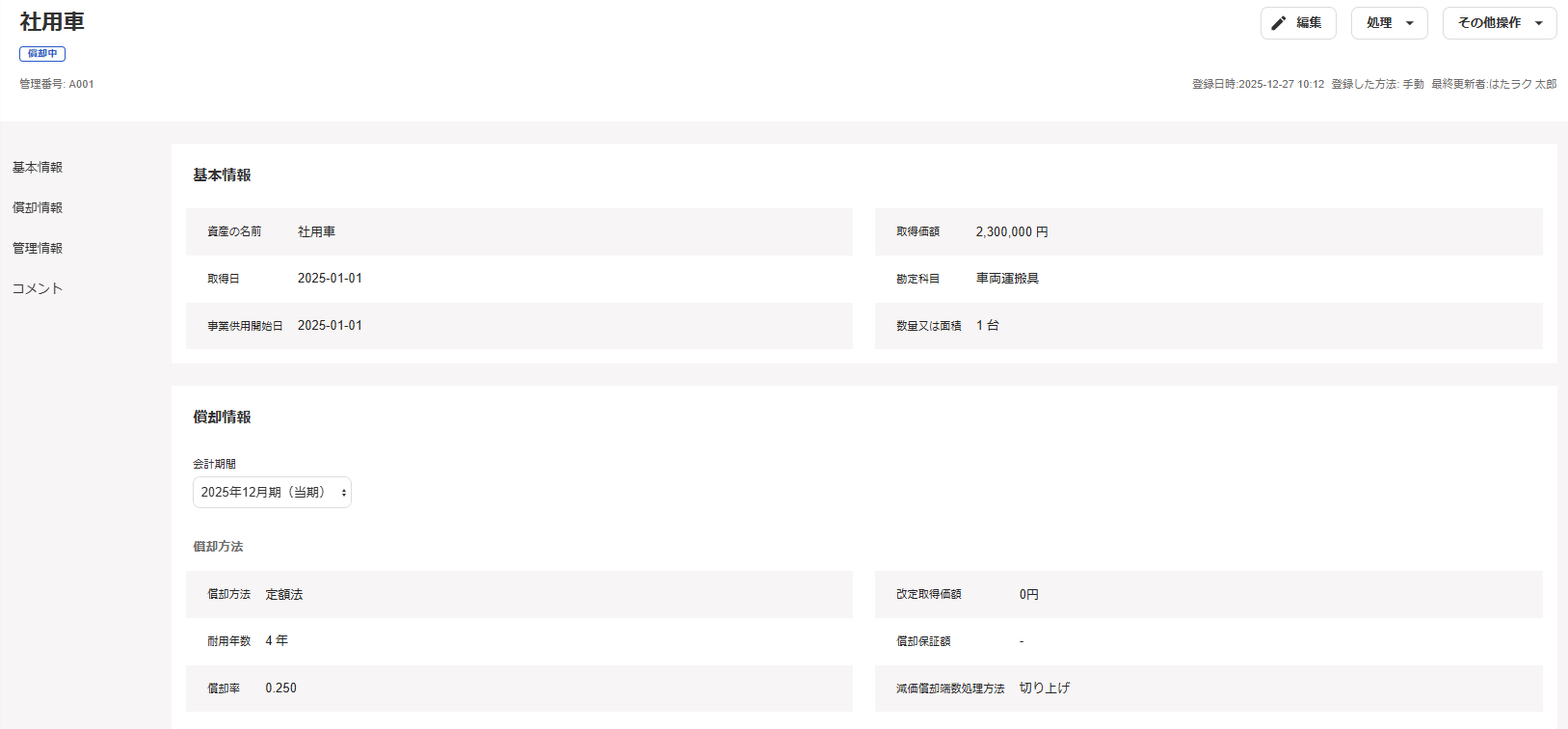

固定資産の簡易一覧・詳細一覧画面では、登録した固定資産の詳細や自動計算された減価償却費を閲覧できます。閲覧方法は以下のとおりです。

❶ [確定申告]メニュー →[固定資産台帳]を開きます。

❷ 表示する固定資産の会計期間を選択します。選択した会計期間に減価償却費が計上されている固定資産が表示されます。

❸ 詳細を確認したい固定資産の行をクリックして、詳細画面を開きます。

❹ 「固定資産の詳細」画面が開き、固定資産の各種情報や、自動で計算された減価償却費の内容を確認できます。

減価償却費は、手順2で選択した会計期間に計上された減価償却費が表示されます。

☑

»参考:月次で減価償却費を計上する

[その他設定]メニュー →[事業所の詳細設定]の「固定資産台帳の設定」にて、「月次償却する」に変更して保存すると、減価償却の仕訳が月次単位で発生するようになります。

※ なお、月割計算の端数(12円未満)は、年度の最終月の減価償却費に加算されます。

»参考:中古資産の耐用年数

耐用年数の全部または一部を経過した中古資産を業務用に取得した場合は、使用可能な年数を見積り、その年数を耐用年数とすることができます。

耐用年数の見積りが困難である場合は、次の計算方法で算定した年数を用います。なお、計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

| 耐用年数の経過状況 | 計算式 |

|---|---|

耐用年数の全部を経過している | (法定耐用年数)× 0.2 |

耐用年数の一部を経過している | (法定耐用年数)−((経過年数)× 0.8 ) |

参考リンク:国税庁|タックスアンサー|No.5404 中古資産の耐用年数(こちらは法人税のページですが、算定方法は所得税の場合も同じです)

参考リンク:減価償却資産の耐用年数等に関する省令 第三条

»参考:プライベートの資産を事業用に転用した場合

未償却残高の計算において、1.5倍の耐用年数を元にした旧定額法の計算により償却済み額を算定します。このため、事業に供した場合の計算より未償却残高は大きくなります。

国税庁の次のリンクから詳細はご確認ください。

• (国税庁リンク) 中古資産を非業務用から業務用に転用した場合の減価償却費

• (国税庁リンク) 新築家屋等を非業務用から業務用に転用した場合の減価償却

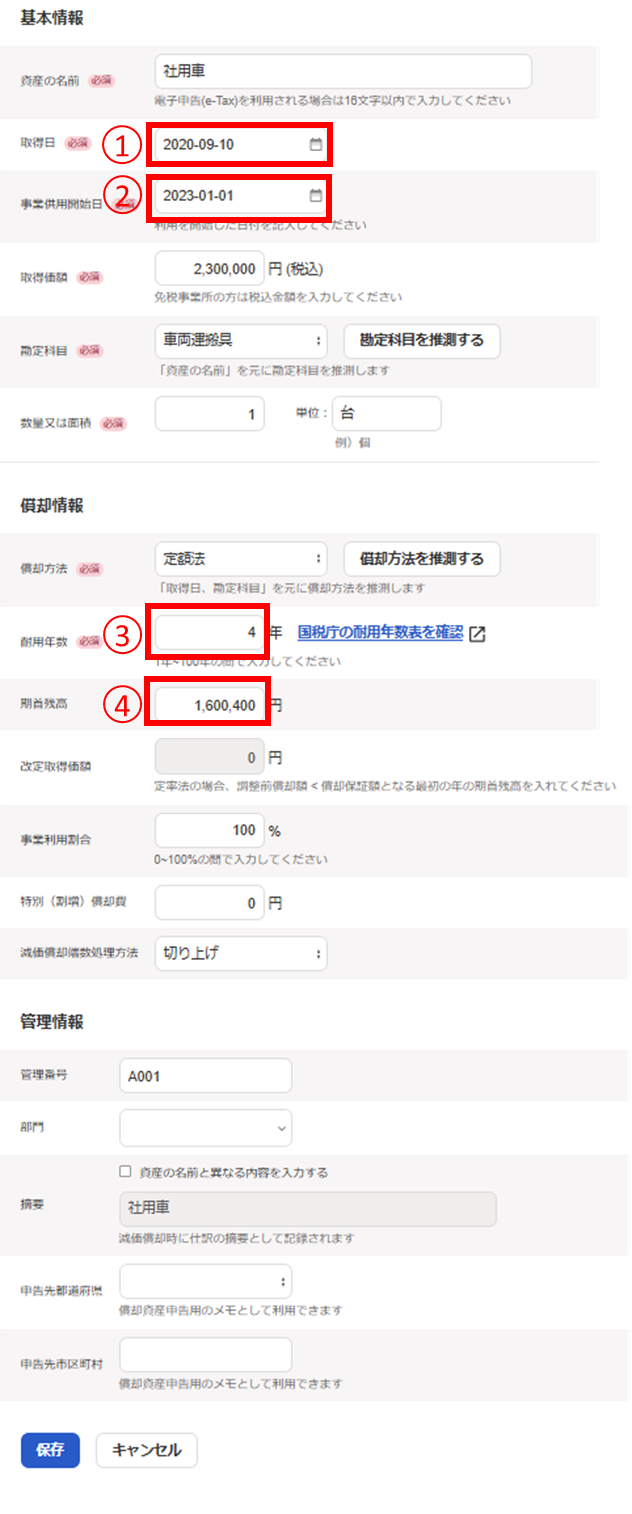

登録例:

2020年9月に普通乗用車(耐用年数6年)を200万円で取得していたものについて、2023年1月1日より事業用に転用することとした。

■ 未償却残高の計算

2,000,000(取得残高) × 0.9(残存価額10%を加味) × 0.111(旧定額法9年の償却率) × 2年 (経過年数※) = 399,600(償却累計額)

未償却残高 … 2,000,000(取得残高) - 399,600(償却累計額) = 1,600,400円(未償却残高)

※ 業務の用に供されていなかった年数に1年未満の端数がある場合、6月以上は1年とし、6月未満の端数は切り捨てます。

■ 耐用年数の計算(簡便法)

(72ヵ月 - 28ヵ月)+ 28ヵ月 × 20/100 = 49.6ヵ月

※ (法定耐用年数-経過年数)+経過年数×20/100

1年未満を切捨てて、耐用年数は 4年

①元々の取得日

②事業用に転用した日

③登録例の未償却残高の計算で算出した数字を用いています

④登録例の耐用年数の計算(簡便法)で算出した数字を用いています

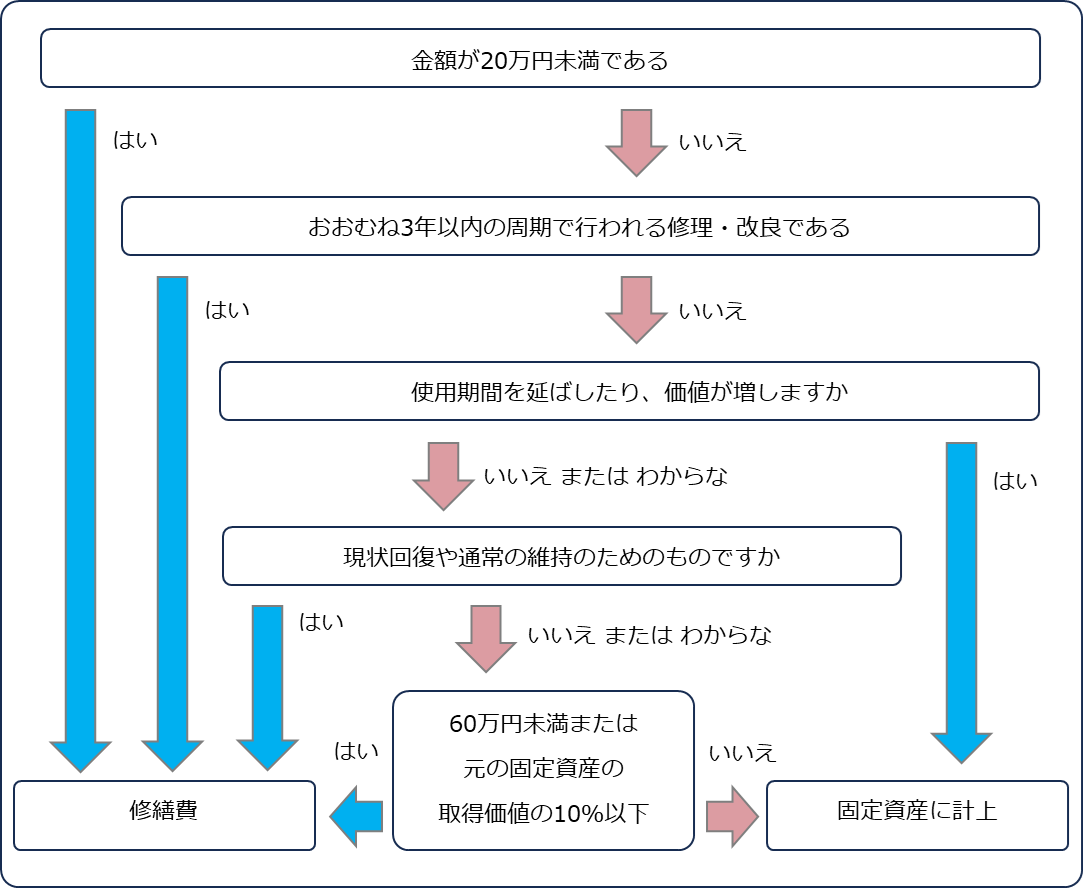

»参考:修繕費か資本的支出かの判定について

固定資産の修理・改良等のために支出した金額について、修繕費か資本的支出(固定資産に計上)か判定する際は、次のフローチャートに沿って行います。

上図のフローチャートを表にまとめると次のとおりです。

| 番号 | 設問 | 「はい」の場合 | 「いいえ」の場合 |

|---|---|---|---|

1 | 支出した金額は20万円未満ですか? | 「 修繕費 」となります。 | 設問2へ |

2 | おおむね3年以内の周期で行われる修理・改良ですか? | 「 修繕費 」となります。 | 設問3へ |

3 | 使用期間を延ばしたり、価値が増しますか? | 「 資本的支出(固定資産に計上) 」となります。 | 設問4へ |

4 | 現状回復や通常の維持のためのものですか? | 「 修繕費 」となります。 | 設問5へ |

5 | 支出した金額は次のいずれかですか? 60万円未満 | 「 修繕費 」となります。 | 「 資本的支出(固定資産に計上) 」となります。 |

参考リンク:国税庁|タックスアンサー|No.5402 修繕費とならないものの判定

»仕訳承認フローを有効にしている場合の注意点

仕訳承認フローを有効にしている場合、固定資産の減価償却・除却、在庫棚卸等の仕訳については作成時「未承認」状態となり、会計帳簿への反映に際して承認の操作が必要となります。