FAQ

FAQ

freee会計に関するFAQ

カテゴリ一覧

-

基本設定(freee会計)

-

決算・確定申告

-

証憑の取り込み

-

受注・発注

-

その他(freee会計)

-

日々の取引登録

- 【個人】ポイントを使って経費を支払った際の処理方法

- 登録済みの取引を一括で修正したい

- 売掛金の消込方法について(明細あり)

- 売掛金の消込方法について(明細なし)

- 現金の売上を口座に入金した際の処理について

- 🎦重複した取引を削除したい

- 🎦取引を手動で登録したい

- 🎦登録済みの取引を一つひとつ修正したい

- 🎦明細を手動で登録したい

- 🎦前期に発生した取引で、支払いを行ったのが今期だった場合の処理方法

- 🎦クレジットカードの口座がマイナスになってしまう

- 毎月入ってくる決まった金額の明細を自動で取引登録したい(自動登録ルールの作成)

- 🎦支払手数料が引かれた金額の売上げを登録したい

- 取引先・品目・部門・メモタグ・備考を設定したい

- 【個人】「事業主貸」「事業主借」とはなんですか?

- クレジットカード口座の残高がずれてしまっている

- 作成済の自動登録ルールを編集したい

- 不要になった自動登録ルールはどうしたらいいですか?

Q法人税の確定申告について

対象プラン:法人

新プラン ひとり法人

旧プラン ミニマム ベーシック プロフェッショナル エンタープライズ

法人は、期末日の翌日から2ヶ月以内に法人税の確定申告を行います。

法人税の確定申告の概要

法人税は、法人の所得に課せられる税金です。会計上の利益と税法上の所得では考え方が異なるため、会計上の利益に対して税務上の調整項目を加えていく形で法人税額を算出します。

申告書類は、各種別表と適用額明細書、株主総会の承認を得た決算書、勘定科目内訳明細書、法人事業概況説明書から構成されます(詳しくは、国税庁サイト「[手続名]法人税及び地方法人税の申告(法人税申告書別表等)」のページをご覧ください)。

freee会計では、これらのうち決算書、勘定科目内訳明細書の出力に対応しています。

| 書類 | freee会計 での出力 | freee申告 での出力 | 内容 |

|---|---|---|---|

法人税申告書(各種別表) | - | ◯ | 法人税の申告書です。多数の別表から成ります。 |

適用額明細書 | - | ◯ | 試験研究を行った場合の法人税額の特別控除など、法人税関係の租税特別措置を適用する場合に添付する資料です。 |

決算書 | ◯ | - | 株主総会の承認を得た決算書です。 |

勘定科目内訳明細書 | △ | ◯ | 決算書に記載された各勘定科目について、相手先別等の詳しい内訳を記載する明細書です。 ※freee会計での出力機能については、2024年7月以降は、新規作成機能を停止します。 |

法人事業概況説明書 | - | ◯ | 法人の事業内容や人員数、設備の状況など、幅広く法人に関する情報を記載する説明書です。 |

全ての法人が記載する別表として、次のものがあります。

| 書類 | 内容 |

|---|---|

別表一(一) | 会社の基本情報や税額を記載します。 |

別表二 | 同族会社等の判定に関する情報を記載します。 |

別表四 | 所得金額の計算過程を記載します。 |

別表五(一) | 利益積立金額と資本金等の計算について記載します。 |

別表五(二) | 租税公課の納付状況を記載します。 |

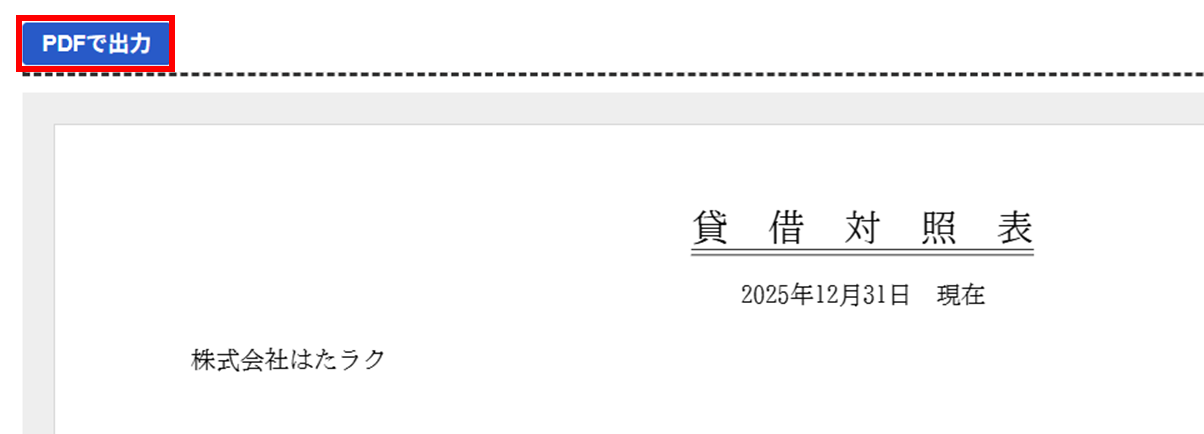

決算書を出力する

freeeでは、会社法に準拠した決算書を作成することができます。

実務上は、仮決算で税引前利益までを確定させた状態で法人税の申告書を作成し、税額を確定させたのちに決算書を確定させることになります。

作成した決算書の出力は、どちらかの方法で行います。

[決算申告]メニュー →[決算書]へ進み、[プレビュー・調整]ボタン →[PDFで出力]ボタンをクリックします。

※ Safariのブラウザをご利用の場合は、決算書プレビュー画面に表示された内容とは異なる形式で出力されますのでご注意ください。

申告書を作成する

法人税の申告書類の詳細につきましては、国税庁資料の「法人税関係」をご確認ください。

»freee申告で作成する

freee会計と連携して申告書を作成するfreee申告でも作成が可能です。

※ご利用にはfreee申告法人税のご購入が必要です。

申告書類を提出し納税する

申告書類は、期間終了日の翌日から2か月以内に所轄の税務署へ提出します。例えば、3月31日が事業年度終了日であれば、確定申告の期限は5月31日、中間申告の期限は11月30日となります。

※ 期限が土・日・祝日である場合は、その翌日が提出期限となります。

納付期限も同様です。法人税は、中間納付と確定申告時の年2回に分けて納付しますが(※)、確定申告書・中間申告書の提出期限と同じとなっています。なお、①定款で株主総会が決算日から3ヶ月以内と定められており、且つ②決算日の翌日から45日以内に延長手続きを行ってる場合に確定申告の期限を延長することができますが、納付期限を延長することはできません。

中間納付では「予定申告」「中間申告」のいずれかの方法で申告します。確定申告時には中間申告との差額分を精算する形となります。

・予定申告:前事業年度の年間納付税額の1/2を納付します。

・中間申告:上期の6か月分で仮決算をして納税額を算出します。

※ 法人税の中間申告は株式会社や合同会社などの普通法人が対象とされていますが、新設法人など一部の法人は中間申告が不要な場合もあります。

中間申告が必要であるかは、管轄の税務署または税理士にご確認ください。

参考 : 中間納付時の処理

»取引で登録する方法

取引入力]メニュー →[収入・支出形式(取引の一覧・登録)]を開き、以下のように入力して登録します。

・収支:「支出」を選択

・決済:「決済済み」を選択

・発生日:納付した日付を入力

・勘定科目:「租税公課」または「法人税・住民税及び事業税」を入力

・金額:納付した金額を入力

❈Tips

必須ではありませんが、中間納付分であることが分かるように品目やメモタグ、備考などに摘要を入力すると試算表等で確認した際に見分けやすくなります。

»振替伝票で登録する方法

[取引入力]メニュー →[振替伝票]を開き、以下のように入力して登録します。

・発生日:納付した日付を入力

・借方勘定科目:「租税公課」または「法人税・住民税及び事業税」を入力

・借方金額:納付した金額を入力

・借方税区分:対象外

・貸方勘定科目:「現金」や「〇〇銀行」などの現預金勘定を入力

・貸方金額:納付した金額を入力

・貸方税区分:対象外

❈Tips

必須ではありませんが、中間納付分であることが分かるように品目やメモタグ、備考などに摘要を入力すると試算表等で確認した際に見分けやすくなります。

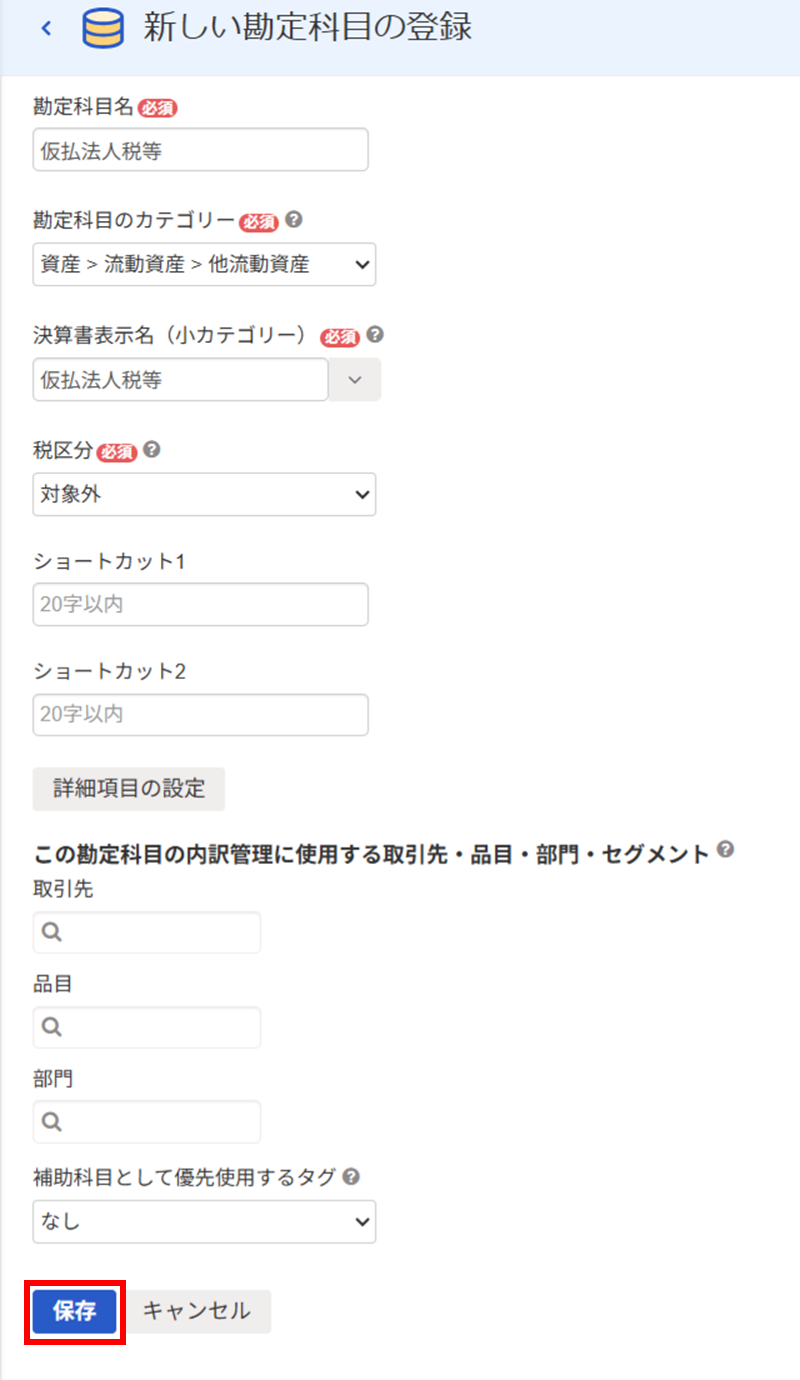

»「仮払法人税等」を用いて登録する方法

勘定科目「仮払法人税等」はデフォルトでfreee会計に登録されていないため、こちらの勘定科目を用いる際は以下の手順で勘定科目を新規作成します。なお、勘定科目のカテゴリーなどは一例となりますので、税務署や税理士へのご確認をおすすめします。

❶マスタ・口座]メニュー →[勘定科目]を開きます。

❷[+新規作成]を開きます。

❸「新しい勘定科目の登録」にて、以下のように入力し、[保存]をクリックします。

・勘定科目名:仮払法人税等

・勘定科目のカテゴリー:資産 > 流動資産 > 他流動資産

・決算書表示名(小カテゴリー):仮払法人税等

・税区分:対象外

※ショートカット1および2は入力しなくても登録可能です。

❹新規作成が完了したら、「取引」または「振替伝票」で勘定科目「仮払法人税等」を用いて登録します。それぞれの登録方法は「取引で登録する方法」「振替伝票で登録する方法」をご参照ください。

☑

!注意

freee申告を利用している場合、勘定科目は「租税公課」または「法人税・住民税及び事業税」で登録することをおすすめします。

»参考:未払法人税等の計上・法人税納付時の処理

»未払計上時の処理

取引で登録する方法

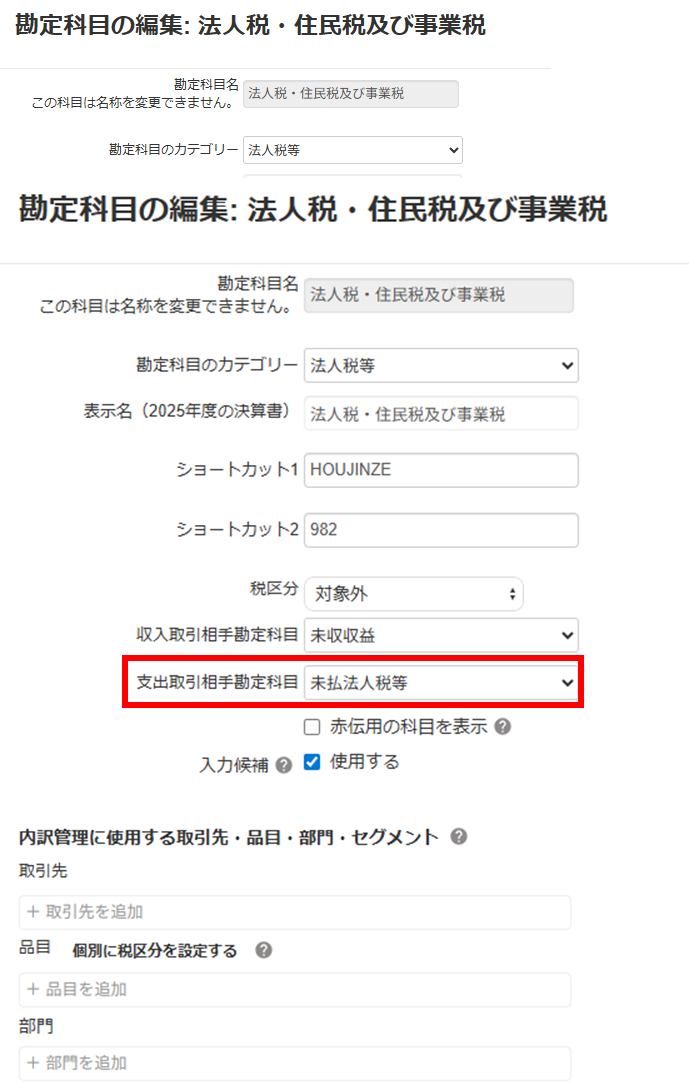

❶まず、[マスタ・口座]メニュー →[勘定科目]から、「法人税・住民税及び事業税」勘定の未決済登録時の相手勘定が「未払法人税等」になっていることを確認します。相手勘定が「未払法人税等」になっていなかった場合は、その科目に変更して保存します。

❷次に納税充当金の金額分、「法人税・住民税及び事業税」勘定の未決済の支出取引を登録します。この時、取引日(発生日)は決算日とします。

【仕訳】

(借)法人税・住民税及び事業税 XX,XXX (貸)未払法人税等 XX,XXX

☑

振替伝票で登録する方法

[取引入力]メニュー →[振替伝票]から振替伝票を登録して計上することも可能です。この時も、取引日(発生日)は決算日とします。

この時、登録時に「決算整理仕訳」にチェックを入れておくと、後から決算整理仕訳を検索しやすくなります。

勘定科目 | 税区分 | 借方 | 貸方 | ||

税込金額 | 税額 | 税込金額 | 税額 | ||

法人税・住民税及び事業税 | 対象外 | XX,000 | 0 | - | - |

未払法人税等 | 対象外 | - | - | XX,000 | 0 |

»中間納付を「仮払法人税等」を用いて登録していた場合

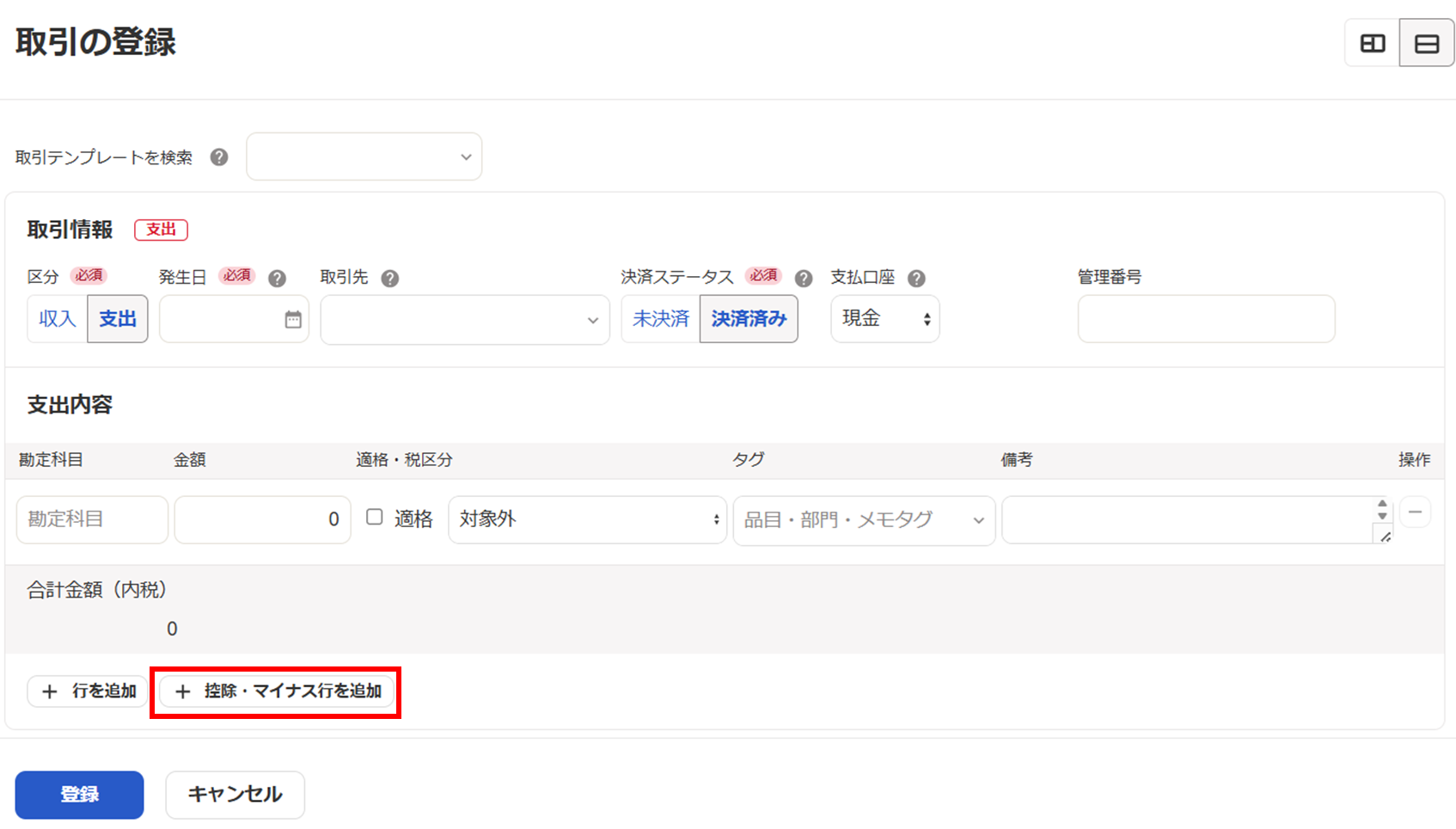

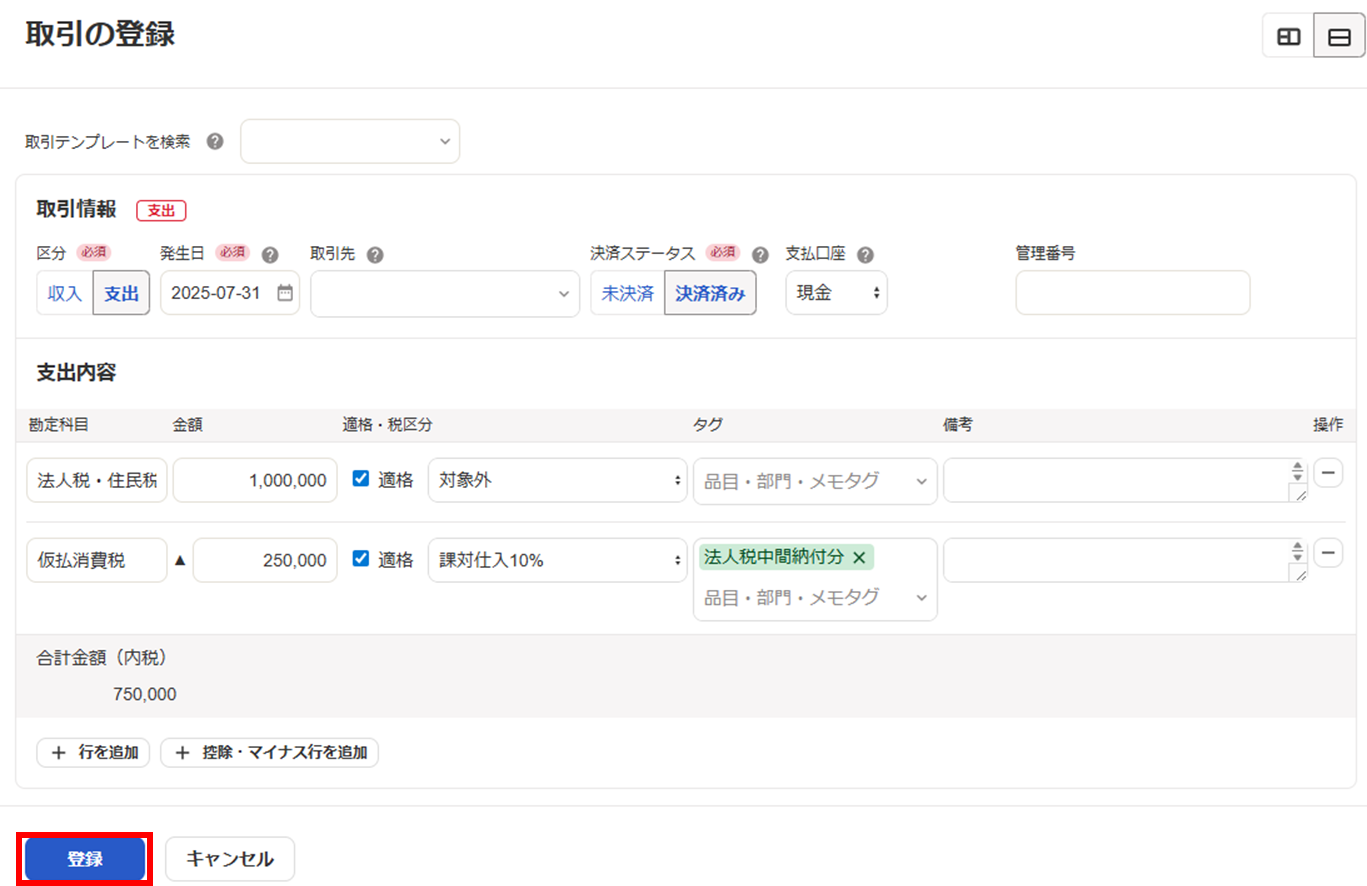

取引で登録する場合

❶[取引入力]メニュー →[収入・支出形式(取引の一覧・登録)]を開き、[詳細登録]をクリックします。

❷[+控除・マイナス行を追加]ボタンをクリックします。

❸各項目を以下のように入力し、[登録]ボタンをクリックします。

・収支:「支出」を選択

・決済:「未決済」を選択

・発生日:期末日を入力

・勘定科目(1行目):「租税公課」または「法人税・住民税及び事業税」を入力

・税区分(1行目):対象外

・金額(1行目):確定した法人税額を入力

・勘定科目(12行目):「仮払法人税等」を入力

・税区分(2行目):対象外

❹金額(2行目):中間納付時の納付額を入力

❈Tips

必須ではありませんが、中間納付分であることが分かるように品目やメモタグ、備考などに摘要を入力すると試算表等で確認した際に見分けやすくなります。

☑

振替伝票で登録する場合

❶[取引入力]メニュー →[振替伝票]を開き、「+」ボタンをクリックします。

❷各項目を以下のように入力し、[登録]ボタンをクリックします。

・発生日:期末日を入力

・借方勘定科目:「租税公課」または「法人税・住民税及び事業税」を入力

・借方金額:確定した法人税額を入力

・借方税区分:対象外

・貸方勘定科目(1行目):「未払法人税等」を入力

・貸方金額(1行目):確定した法人税額から中間納付した金額を差し引いた金額を入力

・貸方税区分(1行目):対象外

・貸方勘定科目(2行目):「仮払法人税等」を入力

・貸方金額(2行目):中間納付した金額を入力

・貸方税区分(2行目):対象外

❈Tips

必須ではありませんが、中間納付分であることが分かるように品目やメモタグ、備考などに摘要を入力すると試算表等で確認した際に見分けやすくなります。

☑

»中間納付を「仮払法人税等」を用いて登録していた場合

取引で未払計上した場合

上記の登録した未決済取引について、決済を登録します。

振替伝票で未払計上した場合

「未払法人税等」勘定の支出を登録します。取引として登録しても、振替伝票を登録しても構いません。

勘定科目 | 税区分 | 借方 | 貸方 | ||

税込金額 | 税額 | 税込金額 | 税額 | ||

未払法人税等 | 対象外 | XX,000 | 0 | - | - |

現金・銀行口座など | 対象外 | - | - | XX,000 | 0 |